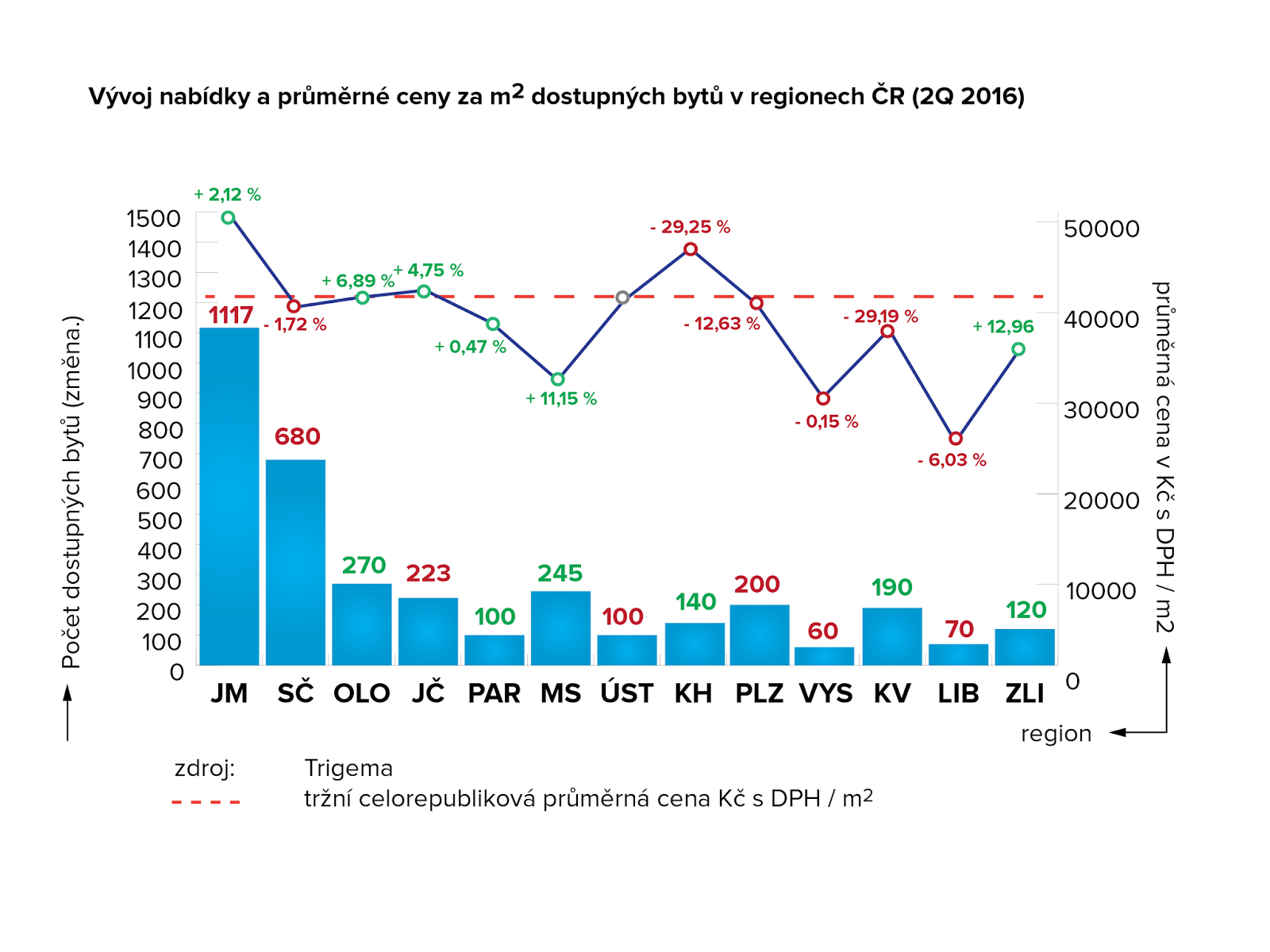

V regionech ČR pozorujeme relativně vyrovnaný stav. Ve dvou největších trzích v Jihomoravském a Středočeském kraji, které jsou výrazně ovlivněny metropolemi Brnem a Prahou, pozorujeme propad zásoby dostupných bytů. Z globálního hlediska je situace relativně vyrovnaná.

V některých krajích jsou zásoby nabídek užší díky probíhajícím prodejům, někde byly naopak zahájeny prodeje nových bytů, a proto se nabídka rozrostla. Celkově evidujeme 3500 dostupných bytů (- 6 % oproti 1Q).

Tyto zahájené prodeje vesměs razantně ovlivňují průměrnou cenu v daných krajích. Vzhledem ke slabé základně může průměrnou cenu ovlivnit i středně velký projekt v jiné cenové skupině, než je zbytek lokálního trhu. Tento jev pozorujeme v regionech Karlovarský, Zlínský, Královéhradecký a Moravskoslezský. Celorepubliková průměrná cena z celkového pohledu mírně poklesla (- 4 %) na 42 028 Kč s DPH / m2

Vzhledem k náročnosti sběru dat z celé ČR se dosud stále jedná o odhadované výsledky. Zdrojem dat je monitoring cca 85 - 90 % trhu v regionech ČR.

Žádné komentáře:

Okomentovat